आरबीआई डिजिटल भुगतान सूचकांक (RBI-DPI), डिजिटल भुगतान रुझान, यूपीआई की भूमिका

गजेंद्र सिंह गोदारा

8

मिनट का पठन

हाल के वर्षों में, भारत में नकदी से डिजिटल भुगतान के तरीकों जैसे कि मोबाइल बैंकिंग, ऑनलाइन ट्रांसफर, कार्ड और UPI-आधारित ऐप्स में तेजी से बदलाव देखा गया है। इस प्रवृत्ति को दर्ज करने के लिए, RBI ने जनवरी 2021 में एक समग्र डिजिटल भुगतान सूचकांक (DPI) पेश किया। DPI मार्च 2018 को आधार वर्ष (सूचकांक = 100) के रूप में उपयोग करता है, और पूरे भारत में भुगतान के डिजिटलीकरण की सीमा को मापने के लिए कई मापदंडों को जोड़ता है। लगातार बढ़ता DPI ऑनलाइन लेनदेन के व्यापक उपयोग को दर्शाता है और नीति निर्माताओं को वित्तीय समावेशन और भुगतान बुनियादी ढांचे में प्रगति को ट्रैक करने में मदद करता है।

चर्चा में क्यों?

भारतीय रिजर्व बैंक (RBI) ने रिपोर्ट दी है कि उसका डिजिटल भुगतान सूचकांक (DPI) मार्च 2025 तक बढ़कर 493.22 हो गया, जो सितंबर 2024 में 465.33 था।

RBI ने उल्लेख किया कि वित्त वर्ष 2024 के दौरान समग्र डिजिटल लेनदेन में साल-दर-साल ~11-12% (DPI द्वारा मापा गया) की वृद्धि हुई। यह बेहतर भुगतान बुनियादी ढांचे और ऑनलाइन ट्रांसफर को तेजी से अपनाने को दर्शाता है।

हमारे WhatsApp कम्युनिटी से जुड़ें

आरबीआई डिजिटल भुगतान सूचकांक (RBI-DPI) क्या है?

समग्र उपाय (कंपोजिट मेजर): देश भर में डिजिटल भुगतान के प्रसार को मापने के लिए अपनी तरह का पहला आरबीआई सूचकांक। यह भुगतान तकनीक, उपयोग और उपयोगकर्ता जुड़ाव पर डेटा को एकत्रित करता है।

लॉन्च और आवृत्ति: जनवरी 2021 में लॉन्च किया गया, डीपीआई (DPI) आरबीआई की वेबसाइट पर अर्ध-वार्षिक (चार महीने के अंतराल के साथ) जारी किया जाता है

आधार वर्ष और पैमाना: मार्च 2018 आधार अवधि है (स्कोर 100 पर निर्धारित किया गया है)। बाद के डीपीआई मूल्य दिखाते हैं कि 2018 के बाद से डिजिटल भुगतानों में कितना विस्तार हुआ है।

उद्देश्य: भारत में डिजिटल भुगतान के विकास को ट्रैक करता है – क्रेडिट/डेबिट कार्ड का उपयोग, यूपीआई (UPI) लेनदेन, मोबाइल बैंकिंग, आदि। नीति निर्माता बुनियादी ढांचे में कमियों की पहचान करने और सुधारों की योजना बनाने के लिए डीपीआई का उपयोग करते हैं।

आरबीआई डिजिटल भुगतान सूचकांक (RBI Digital Payments Index) के प्रमुख पैरामीटर

RBI-DPI में पांच व्यापक पैरामीटर शामिल हैं, जिनमें से प्रत्येक का डिजिटल भुगतान पारिस्थितिकी तंत्र के विभिन्न पहलुओं को दर्शाने के लिए एक भारांक (वेटेज) है:

भुगतान सक्षमकर्ता (25%) - इंटरनेट और मोबाइल पैठ, और नियामक सहायता जैसे कारक जो डिजिटल भुगतान की सुविधा प्रदान करते हैं।

मांग-पक्ष अवसंरचना (10%) - उपभोक्ता-उन्मुख अवसंरचना जैसे डिजिटल भुगतान ऐप, उपयोगकर्ता इंटरफ़ेस और पहुंच में आसानी।

आपूर्ति-पक्ष अवसंरचना (15%) - मर्चेंट-पक्ष अवसंरचना जिसमें पीओएस (POS) टर्मिनल, मर्चेंट ऐप और भुगतान गेटवे कवरेज शामिल हैं।

भुगतान प्रदर्शन (45%) - लेनदेन मेट्रिक्स: डिजिटल भुगतान की मात्रा, मूल्य और आवृत्ति (जैसे, यूपीआई (UPI)/आईएमपीएस (IMPS)/एनईएफटी (NEFT) स्थानान्तरण की संख्या)।

उपभोक्ता केंद्रितता (5%) - यह मापता है कि भुगतान प्रणालियाँ कितनी उपयोगकर्ता के अनुकूल और सुलभ हैं, जिसमें ग्राहक सेवा और शिकायत निवारण तंत्र शामिल हैं।

प्रत्येक पैरामीटर में उप-संकेतक शामिल हैं; मिलकर वे डिजिटल लेनदेन को अपनाने का एक समग्र दृष्टिकोण पेश करते हैं।

Google पर पसंदीदा स्रोत के रूप में जोड़ें

आरबीआई-डीपीआई प्रवृत्तियां और विकास

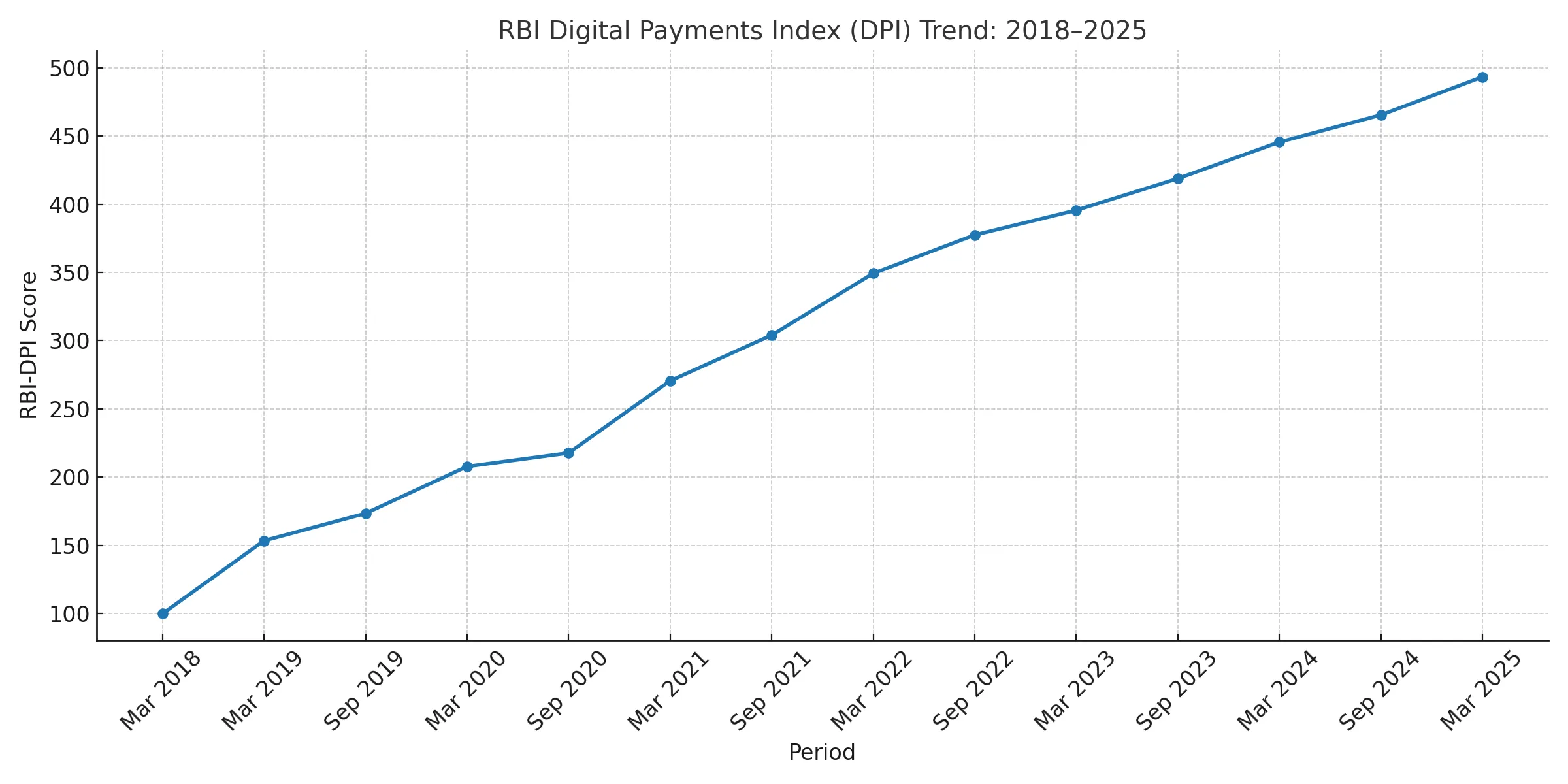

स्थिर बढ़त: मार्च 2018 में अपने 100 के आधार स्तर के बाद से, DPI में लगभग 5 गुना की वृद्धि हुई है। मार्च 2025 तक यह 493.22 पर पहुंच गया।

प्रमुख मील के पत्थर: (अर्ध-वार्षिक डेटा) मार्च 2019: 153.47; मार्च 2020: 207.84; मार्च 2021: 270.59; मार्च 2022: 349.30; मार्च 2023: 395.57; मार्च 2024: 445.50; सितंबर 2024: 465.33; मार्च 2025: 493.22

डिजिटल विकास: आरबीआई ने सितंबर 2024 तक डिजिटल भुगतान में 11.1% की वृद्धि (YOY) दर्ज की, जिसका श्रेय व्यापक बुनियादी ढांचे और उपयोग को दिया गया। उन्नत भुगतान बुनियादी ढांचे और बेहतर प्रदर्शन ने DPI की इस वृद्धि को संचालित किया है।

UPI और मोबाइल: UPI का तेजी से बढ़ता उपयोग DPI का एक मुख्य चालक है। डिजिटल भुगतानों में UPI की हिस्सेदारी 2019 में ~34% से बढ़कर 2024 में 83% हो गई, जबकि इसका 5-वर्षीय CAGR ~74% रहा। इसके कारकों में शून्य लेनदेन शुल्क और सुविधाजनक विशेषताएं (QR-कोड भुगतान, आवर्ती बिलों के लिए ऑटोपे) शामिल हैं।

यूपीआई (UPI) और अन्य डिजिटल भुगतान प्रणालियों की भूमिका

यूनिफाइड पेमेंट्स इंटरफेस (UPI): एनपीसीआई (NPCI) द्वारा 2016 में लॉन्च किया गया, यूपीआई मोबाइल ऐप्स के माध्यम से तत्काल P2P और P2M ट्रांसफर की सुविधा देता है। उपयोगकर्ता केवल यूपीआई आईडी (UPI ID) या क्यूआर (QR) कोड से भुगतान करते हैं। यह मुफ़्त है और किसी भी आकार के लेनदेन का समर्थन करता है, जिससे इसका आकर्षण बढ़ गया है।

प्रमुख विकास: यूपीआई ने भारत के डिजिटल भुगतान में दबदबा स्थापित किया है। जैसे-जैसे इसका उपयोग बढ़ा, इसने डीपीआई को और ऊपर ले जाने में मदद की। यूपीआई के उपयोगकर्ता-अनुकूल डिज़ाइन और इंटरऑपरेबिलिटी ने इसे भारत का अग्रणी डिजिटल भुगतान तरीका बना दिया है।

अन्य तरीके: मोबाइल वॉलेट (Paytm, Google Pay) और कार्ड भुगतान जैसे भुगतान तरीके यूपीआई के पूरक हैं। इन जरियों ने मर्चेंट की स्वीकृति और ऑनलाइन कॉमर्स का विस्तार किया है, जिससे भारत में लेनदेन के समग्र डिजिटलीकरण में योगदान मिला है।

उच्च डिजिटल भुगतान सूचकांक का प्रभाव

त्वरित वित्तीय समावेशन: डिजिटल भुगतानों में वृद्धि गहरे वित्तीय समावेशन और कम सेवा वाली आबादी, विशेष रूप से एमएसएमई और ग्रामीण समुदायों के लिए बेहतर पहुंच का संकेत देती है।

डिजिटल क्रेडिट मॉडल के लिए समर्थन: एमएसएमई के लिए नया डिजिटल क्रेडिट मूल्यांकन मॉडल जैसी पहलें वास्तविक समय, डेटा-संचालित क्रेडिट मूल्यांकन की ओर बदलाव को दर्शाती हैं, जो तेज और निष्पक्ष वित्तपोषण का समर्थन करती हैं।

डिजिटल पारिस्थितिकी तंत्र को मजबूती: नीतिगत समर्थन, फिनटेक नवाचार और बढ़ते उपभोक्ता विश्वास द्वारा संचालित भारत के विकसित होते, लचीले भुगतान पारिस्थितिकी तंत्र को उजागर करता है।

चुनौतियाँ और आगे की राह

चुनौतियां: लाभ मिलने के बावजूद, आरबीआई ने ग्रामीण क्षेत्रों में सीमित कनेक्टिविटी और जागरूकता, बढ़ते धोखाधड़ी/डेटा उल्लंघन, और विभिन्न भुगतान प्लेटफार्मों के बीच अनुकूलता की कमियों जैसी समस्याओं का उल्लेख किया है। ये कुछ क्षेत्रों में डिजिटल पैठ को धीमा कर सकते हैं।

आगे की राह: आरबीआई ने गांवों में इंटरनेट/मोबाइल पहुंच का विस्तार करने, साइबर सुरक्षा और धोखाधड़ी का पता लगाने की प्रणाली को मजबूत करने, उपयोगकर्ता जागरूकता अभियान शुरू करने और निर्बाध लेनदेन के लिए एकीकृत मानक बनाने की सिफारिश की है। इन्हें लागू करने से डीपीआई (DPI) को और बढ़ावा मिल सकता है।

आरबीआई इंडेक्स भारत के कैशलेस लेनदेन की ओर तेजी से बढ़ते कदम को उजागर करता है। मार्च 2025 का 493.22 का डीपीआई रिकॉर्ड डिजिटल लेनदेन की मात्रा को दर्शाता है, जो मुख्य रूप से यूपीआई और बेहतर बैंकिंग बुनियादी ढांचे द्वारा संचालित है। यह समग्र सूचकांक नीति निर्माताओं को भुगतान पारिस्थितिकी तंत्र को मजबूत करने वाले क्षेत्रों (जैसे ग्रामीण कनेक्टिविटी, सुरक्षा) की पहचान करने में मदद करता है। डीपीआई में लगातार वृद्धि वित्तीय समावेशन और ऑनलाइन वाणिज्य में प्रगति का संकेत देती है। भारत की डिजिटल अर्थव्यवस्था का अध्ययन करने वाले यूपीएससी उम्मीदवारों के लिए डीपीआई को समझना आवश्यक है। सूचकांकों और समसामयिक विषयों पर अधिक यूपीएससी-केंद्रित जानकारी के लिए, पढ़ाई ब्लॉग देखें।

Internal Linking Suggestions

ग्लेशियल लेक आउटबर्स्ट फ्लड्स (GLOFs), अर्थ, कारण, प्रभाव और न्यूनीकरण रणनीतियाँ

नासा-इसरो सिंथेटिक अपर्चर रडार: निसार (NISAR) मिशन, उद्देश्य, विशेषताएं, लाभ और महत्व

प्रलय मिसाइल: भारत की पहली स्वदेश विकसित कम दूरी की, अर्ध-बैलिस्टिक मिसाइल, विशेषताएं, मारक क्षमता

अपनी यूपीएससी तैयारी कैसे शुरू करें: शुरुआती लोगों के लिए अंतिम गाइड

भारत के 40 सबसे महत्वपूर्ण सुप्रीम कोर्ट के फैसले: ऐतिहासिक फैसले यूपीएससी

भारतीय संविधान का अनुच्छेद 32: संवैधानिक उपचारों का अधिकार, 5 रिट, महत्व

External Linking Suggestions

यूपीएससी आधिकारिक वेबसाइट – पाठ्यक्रम और अधिसूचना: https://upsc.gov.in/

पत्र सूचना कार्यालय – सरकारी घोषणाएं: https://pib.gov.in/

एनसीईआरटी आधिकारिक वेबसाइट – यूपीएससी के लिए मानक पुस्तकें: https://ncert.nic.in

अनुसंधान पद्धति

PadhAI की शोध पद्धति (research methodology) सुनिश्चित करती है कि हर लेख सटीक, UPSC के अनुकूल और शुरुआती उम्मीदवारों के लिए समझने में आसान हो। हम The Hindu, Indian Express और PIB से मिलान करके UPSC परीक्षा की प्रासंगिकता के आधार पर करंट अफेयर्स विश्लेषण तैयार करते हैं। सामान्य अध्ययन (GS) के विषयों को NCERT और मानक पुस्तकों जैसे कि एम. लक्ष्मीकांत, स्पेक्ट्रम और जीसी लियोंग से तैयार किया जाता है, और फिर तथ्यों की त्रुटियों को दूर करने के लिए विषय विशेषज्ञों द्वारा इसकी समीक्षा की जाती है। इसके अतिरिक्त, हम उम्मीदवारों को सत्यापित सरकारी परीक्षा अधिसूचनाओं के साथ-साथ सर्वोत्तम संसाधनों, पाठ्यक्रम और प्रारंभिक (Prelims) व मुख्य (Mains) परीक्षा की व्यापक रणनीतियों का सुझाव देने वाले विशेषज्ञ ब्लॉग भी प्रदान करते हैं।

गजेंद्र सिंह गोदारा आईआईटी बॉम्बे के स्नातक और एक यूपीएससी आकांक्षी हैं, जिन्होंने कई प्रारंभिक (Prelims) और मुख्य (Mains) परीक्षाओं सहित 4 प्रयास किए हैं। वे राजनीति (Polity), आधुनिक इतिहास (Modern History), अंतर्राष्ट्रीय संबंध (International Relations) और अर्थव्यवस्था (Economy) के विशेषज्ञ हैं। PadhAI में, गजेंद्र अपने प्रत्यक्ष परीक्षा अनुभव का लाभ उठाकर जटिल अवधारणाओं को सरल बनाते हैं, जिससे उच्च दक्षता वाली अध्ययन सामग्री तैयार होती है जो आकांक्षियों को समय बचाने और केंद्रित रहने में मदद करती है।

No comments yet. Be the first to join the discussion!